交易投機(jī)并非那樣投機(jī),而是一種理性投機(jī)[程序化新手]

交易需要的是理性還是投機(jī)?

交易通常被稱為投機(jī),漸漸的,交易員也以投機(jī)自居,因?yàn)榻灰淄稒C(jī)并非那樣投機(jī).

似乎有點(diǎn)饒舌,開了個(gè)頭,總得要理清楚.

經(jīng)過了幾年專職的交易,沒有被市場給出局,認(rèn)為是自己的努力,體認(rèn)投機(jī)是需要透過踏實(shí)的努力,也相信踏實(shí)努力就可以交易成功.因此,以理性交易者自居,相信統(tǒng)計(jì)與機(jī)率,直到今年,看到了兩本書,我發(fā)現(xiàn)自己的理性其實(shí)是一種交易進(jìn)步的阻礙,最重要的一本書是隱藏的邏輯,另一本是幽靈的禮物.

統(tǒng)計(jì)可以呈現(xiàn)一些事實(shí),但往往解讀事實(shí)的方式,會(huì)決定不同的結(jié)果.

期望值,是理性者的依據(jù),現(xiàn)在想想,就像效率市場說的問題,地上一定不可能有大鈔,因?yàn)樵缇蜁?huì)被撿走,一旦你相信了這個(gè)期望值或平均值,你就只能是平均值,想要有超越平均,就需要有些投機(jī).

一個(gè)交易者未來的期望報(bào)酬等于[(每次獲勝金額*勝率) + (每次虧損金額*敗率) ] *交易次數(shù),敗率等于(1-勝率),每次獲勝與虧損金額取平均值,這就是一個(gè)理性的公式,但是,事實(shí)卻不是如此,至少一開始不是如此.

期望值要能夠成功估計(jì),是要次數(shù)很多,多到眼前勝負(fù)的機(jī)率分布,都不會(huì)有明顯影響,而在這之前,機(jī)率的分布,就是所謂的運(yùn)氣.( www.tumamayizhan.com )

運(yùn)氣好的,可以連續(xù)出現(xiàn)好幾次的獲利交易,虧損次數(shù)少少的點(diǎn)綴其中,如果,這時(shí)又剛好用上加碼策略,財(cái)富可能就一非沖天了;運(yùn)氣差的,可以連續(xù)出現(xiàn)好幾次虧損交易,獲利交易只是少少的點(diǎn)綴其中,如果,這時(shí)又剛好是過度交易,曝露過多的風(fēng)險(xiǎn),家當(dāng)可能就一掃而空.

絕對(duì)理性的交易員,不會(huì)去倚靠好運(yùn)氣的,但是,一定會(huì)考慮最差的運(yùn)氣,這就是風(fēng)險(xiǎn)管理.在海龜遇到幽靈之四文中,我曾提到風(fēng)險(xiǎn)控管的信心水準(zhǔn)(1-RP),就是理性下設(shè)定的最差運(yùn)氣,到底會(huì)發(fā)生幾次的連續(xù)虧損,然后,把愿意發(fā)生最大的虧損比例,分配上去,可以去算出單次的風(fēng)險(xiǎn)值與相對(duì)口數(shù).但更不幸的是,最大連續(xù)虧損次數(shù)即便在控管之中,然后出現(xiàn)獲利交易,卻不一定可以彌補(bǔ)之前的連續(xù)虧損,然后,又繼續(xù)連續(xù)虧損.所以,最大風(fēng)險(xiǎn)金額不是直接除以最大連續(xù)虧損次數(shù),而是,要在連續(xù)虧損交易中收斂虧損.

這樣的做法,可以保本保命,讓我想起了Alexander Elder,在操作生涯不是夢(mèng)書中提到,交易員第一階段要求生存,然后求穩(wěn)定獲利,然后才是高額的報(bào)酬.唯有生存下去,才有機(jī)會(huì)獲利.當(dāng)然有些幸運(yùn)兒,曝露了過大的風(fēng)險(xiǎn),卻沒有被市場實(shí)現(xiàn)虧損,反倒給了超額的獲利,但是,夜路走多了總是遇到該遇到的,你去模仿,就可能剛好遇到.況且,別人想要留住那筆橫財(cái),還需要很快的發(fā)現(xiàn)與學(xué)到風(fēng)險(xiǎn)管理.

從生存到獲利,有很多種方式,一個(gè)是持續(xù)使用風(fēng)險(xiǎn)管理,等待市場出現(xiàn)對(duì)自己有利的機(jī)率分布,聽起很好笑,但理性不是該如此嗎?對(duì)了,或許,研究研究技術(shù)分析,調(diào)一調(diào)系統(tǒng),可能有所幫助,但應(yīng)該有限,系統(tǒng)改善的邊際效益是很低的,要重新開發(fā)出一套績效三級(jí)跳的系統(tǒng),也是不容易,那要對(duì)市場有過一番更深入的研究,最容易的方式,應(yīng)該是多市場多系統(tǒng)交易,讓低相關(guān)的交易,同時(shí)多方進(jìn)行,使交易次數(shù)變多,讓機(jī)率分布的影響,也就是運(yùn)氣的影響降低,這應(yīng)該可以比較容易的進(jìn)入到穩(wěn)定獲利.

為了進(jìn)一步的更容易了解我一再提到的風(fēng)險(xiǎn)控管,看看下面的圖:

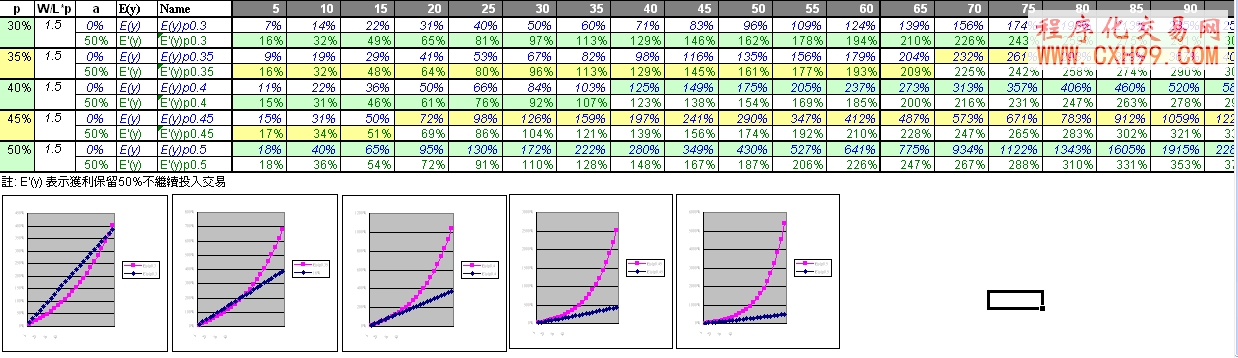

上面這張圖,說明了風(fēng)險(xiǎn)控管的參數(shù)與結(jié)果的一個(gè)例子,請(qǐng)自行花些時(shí)間看看.

而上面這張圖,W/L是平均單筆獲利與虧損的比值,當(dāng)勝率p*W/L > (1-p),系統(tǒng)期望報(bào)酬就是正的,這裡我取固定1.5,算是獲利性不錯(cuò)的系統(tǒng).如果,一筆交易獲利結(jié)束,補(bǔ)平之前累積虧損后的剩馀獲利,提出其中50%,不投入風(fēng)險(xiǎn)控管的計(jì)算資金之中,累積報(bào)酬率將由粉紅色變?yōu)樗{(lán)色的曲線,可以清楚看到,這樣的策略,除了勝率50%以外,在前幾次(每點(diǎn)是5次)都有更好的表現(xiàn),尤其勝率等于30%時(shí),要交易次數(shù)到達(dá)120次才會(huì)失效.一般突破系統(tǒng)勝率大約都在30%左右,所以短期運(yùn)用這樣的資金管理策略會(huì)有效果.

說明了資金管理可以容易的改善現(xiàn)行系統(tǒng)績效,至于高額的報(bào)酬階段,透過複利方式,可以讓穩(wěn)定的獲利加速,不過,事實(shí)上,當(dāng)我們把資金分散到不同市場不同系統(tǒng),雖然,把風(fēng)險(xiǎn)分散了,同時(shí)也把獲利的速度約制了,複利的速度也被削減了.

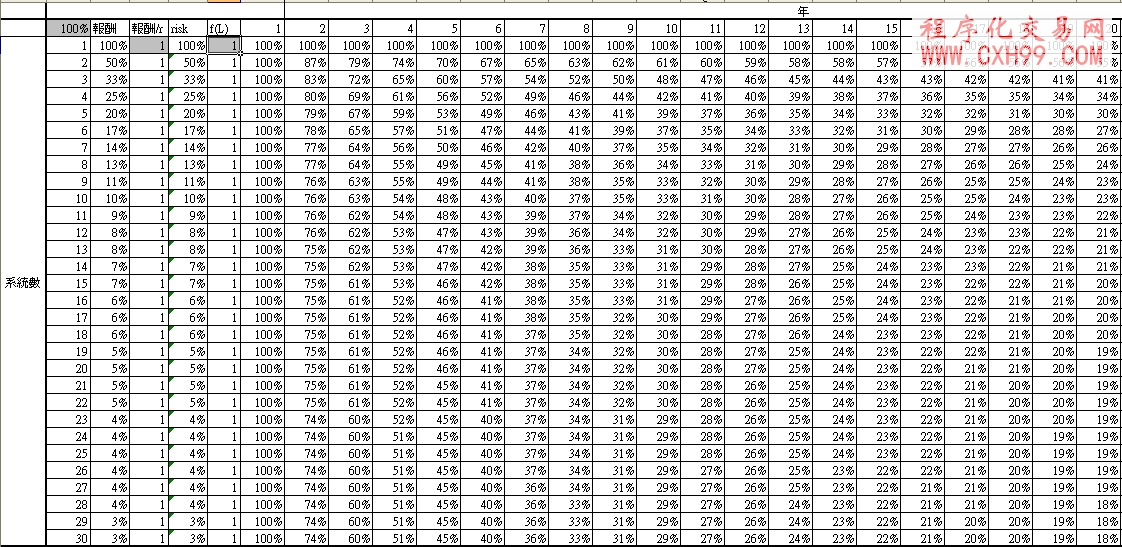

這張表格中,最大風(fēng)險(xiǎn)等于年報(bào)酬率,將資金平均分配給不同系統(tǒng)數(shù)量,當(dāng)系統(tǒng)數(shù)量為1時(shí),資金100%,意味著最大風(fēng)險(xiǎn)100%,最大複利年報(bào)酬也是100%,當(dāng)系統(tǒng)數(shù)量是30時(shí),單一系統(tǒng)最大風(fēng)險(xiǎn)是3%,複利年報(bào)酬也是3%,累積複利年報(bào)酬第一年也是100%,卻逐年減少,到了第20年,複利年報(bào)酬率卻只剩下18%,而單一系統(tǒng)卻還是年報(bào)酬100%.

多系統(tǒng)交易后,報(bào)酬率如此的逐年下降,到底賺到了什麼?就是生存與穩(wěn)定獲利,想想最大風(fēng)險(xiǎn)100%,可以連續(xù)幾年不遇到?只要遇到一次就說掰掰.兩個(gè)系統(tǒng),同時(shí)發(fā)生最大虧損也是掰掰,只是機(jī)率降低了一半.當(dāng)系統(tǒng)數(shù)量越多,同時(shí)發(fā)生最大虧損的機(jī)率也就越來越低了,這就是求生存.當(dāng)系統(tǒng)數(shù)30時(shí),20年的報(bào)酬率是(1+18%)^20 = 27.4倍,這也算是穩(wěn)定獲利了,不過,在前幾年的獲利還是算高報(bào)酬的.隱藏的邏輯書中也提到,雖然有財(cái)富基礎(chǔ)的財(cái)富累積,比較容易,但是一但財(cái)富過大,成長速度的維持也變的困難.

至此,我又想起張松允在從20萬到10億書中,提到財(cái)富累積不是靠複利,當(dāng)時(shí),還是純粹理性的我,并不以為然,但這幾年的結(jié)果下來,果真如他所說的,市場并非每年都賺錢,若不是在2003年初為止的多頭,我傻傻的順勢多頭持續(xù)加碼,累積了一些獲利本錢,又若不是在321連續(xù)兩根跌停,剛好減碼,這幾年在321的陰影下,嚴(yán)格控制風(fēng)險(xiǎn)下,又沒有快速擴(kuò)充多市場下,賺賺賠賠的,累積不了什麼錢,本錢還會(huì)花光了.

所以,我回頭過來想想投機(jī),在交易的世界中,理性是用來控制風(fēng)險(xiǎn)的,卻不是用來賺大錢,或許,有人會(huì)搬出報(bào)酬與風(fēng)險(xiǎn)是一體兩面,無法切割的這套說法來,但是,在投機(jī)世界中,就是不一樣,理性中還是要帶有些不理性的.

先舉個(gè)隱藏的邏輯書中的例子,猜猜看游戲,這是一九八七年的某一天,由芝加哥大學(xué)的泰勒設(shè)計(jì)刊登在英國金融時(shí)報(bào)的廣告,想要參加的人,從0到100當(dāng)中選一個(gè)整數(shù)寄回去.如果接近所有寄回?cái)?shù)字平均值的2/3,就是優(yōu)勝者.如果很多人選中,就抽籤選出一位優(yōu)勝者.理性者的分析,別人選的數(shù)字會(huì)隨機(jī)分布,所以平均值是50,2/3的最接近數(shù)字是33.如果大家都是理性者,那數(shù)字就不會(huì)隨機(jī)分布,平均值就不是50而是33,最接近2/3的數(shù)字22;若再思考下一層,就變成15,然后逐漸變小,直到0.所以完全理性主義者,就要選0,但是,到底理性與非理性的參與者比例多少呢?理性主義者又會(huì)選擇哪一層的推算呢?看來線索是不足的,所以,這時(shí),完全理性是不管用的,最后這個(gè)游戲的平均數(shù)是18.9,也就是選13的人獲勝.

在交易市場中,也是一樣,完全理性也是不管用的,理性是用來控制風(fēng)險(xiǎn)到可以生存的條件,要獲利,就把多出來的風(fēng)險(xiǎn)資金,充分運(yùn)用在市場趨勢的力量,打出漂亮的全壘打,這樣的概念也在幽靈的禮物一書中提到,也就是規(guī)則二.

怎樣理性控制風(fēng)險(xiǎn),又要充分獲利呢?在大的趨勢中,讓出場隨著移動(dòng),當(dāng)移動(dòng)到獲利的位置,就要試著尋找加碼進(jìn)場的機(jī)會(huì),把原始的風(fēng)險(xiǎn)值轉(zhuǎn)移給新的加碼部位,如此不斷的加碼,可以把一大段的行情獲利,做足幾年的期望報(bào)酬.只不過,停損并非風(fēng)險(xiǎn)控制的保證,或許一個(gè)反向大跳空,會(huì)造成額外的巨大虧損,所以,試圖將加碼的部位,以選擇權(quán)來取代,以控制住風(fēng)險(xiǎn).

我曾經(jīng)只單純操作股票,那時(shí)做夢(mèng)的比例大于理性,轉(zhuǎn)換操作期貨后,逐漸加重理性比例,直到不太會(huì)作夢(mèng),今年,我開始作夢(mèng)了,只要控制好風(fēng)險(xiǎn),我還是愿意投入機(jī)率低的發(fā)財(cái)機(jī)會(huì),如果,我投資5%資金到一個(gè)高報(bào)酬的系統(tǒng),萬一在最大風(fēng)險(xiǎn),也就是5%還沒發(fā)生前,就讓我賺到30%,也就是6倍,那我的策略就成功了,如果失敗,那只是5%,也可能是今年的部分獲利,不是本錢,而30%可能是正常系統(tǒng)的年期望報(bào)酬,卻可能連續(xù)幾年也沒達(dá)到,就因?yàn)槲覀兦懊嬷v過的分布問題,所以,即時(shí)的投資投機(jī)機(jī)會(huì),是重要的.

我想我應(yīng)該把開頭的話,解釋清楚了,最后,分享個(gè)秘密,我開始買彩券了,每期固定7個(gè)號(hào)碼包牌,費(fèi)用是350,一年大約是3萬7,大約是臺(tái)股系統(tǒng)幾次異常的滑價(jià),不過,要是幾年內(nèi)不小心中了頭彩大獎(jiǎng),那可不是單一交易系統(tǒng)幾年內(nèi)可以賺到的.要說這機(jī)率太小嗎?這種沒有風(fēng)險(xiǎn)疑慮的投機(jī),還是可以當(dāng)成系統(tǒng)合併進(jìn)來的啦!

有思路,想編寫各種指標(biāo)公式,程序化交易模型,選股公式,預(yù)警公式的朋友

可聯(lián)系技術(shù)人員 QQ: 511411198 進(jìn)行 有償 編寫!(不貴!點(diǎn)擊查看價(jià)格!)

- 上一篇:錯(cuò)把手段當(dāng)目的的迷失。如果交易為賺錢,…

- 下一篇:沒有了!

相關(guān)文章

-

沒有相關(guān)內(nèi)容

會(huì)員登錄/注冊(cè)

會(huì)員登錄/注冊(cè)