AverageFC計算方法是錯的??? [開拓者 TB]

-

咨詢內容:

如圖, 這個是在tb里計算均線的,

當test_num <= 45時, 和聚寬數據+talib計算是完全一樣的, 但是test_num大于45, 結果差距很大, 這是怎么回事??? (兩邊取的數據都是滬深300指數5m K線)

?

?

均線周期大于45, 則結果完全不同:?

?

群里不給問問題, 論壇提問也不回復, 代碼也不開源, 數據也不能下載, 失望

期貨?

?來源:CXH99.COM

-

TBQuant技術回復:

排查錯誤要用控制變量的方法?

如果你現(xiàn)在的定義是,averagefc函數計算是錯的 ,那就單獨新建一個公式,只計算averagefc,再進行比較。如果像這樣排除了其他所有因素影響,那就說明averagefc確實是錯的。但是你提供的代碼,還有很多其他因素,并不能確定是不是因為序列類型使用錯誤導致。

?

-

TB資深用戶 回復:

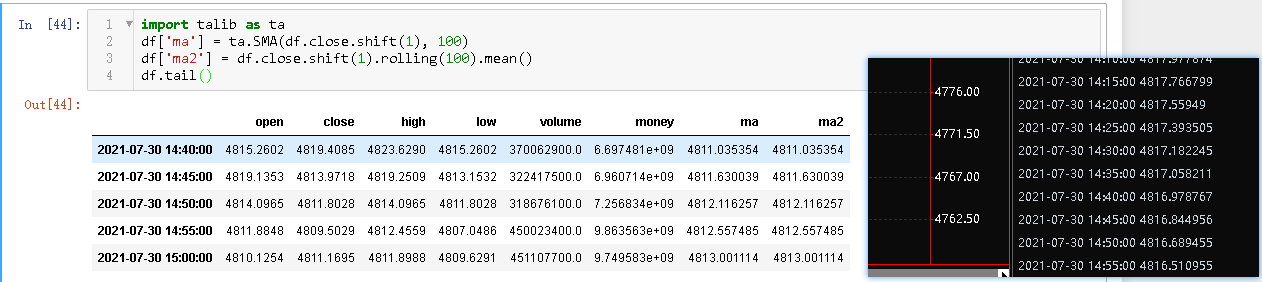

Params

?? ?Numeric length(100);

Events

?? ?OnBar(ArrayRef<Integer> indexs)

?? ?{

?? ??? ?PlotNumeric("average",AverageFC(close[1],length));

?? ??? ?Print(datetimetostring(date+time)+":"+text(AverageFC(close[1],length)));

?? ?}上面這是測試代碼

下面是輸出結果和talib的輸出結果

差別確實是有,但是浮點數本來就容易產生誤差,這種差別對于浮點數計算的精度來說是可接受的,不知道你說的不一樣是哪里不一樣。

另外你在客服群咨詢的問題客服第一時間也回復了,不讓提問回帖不回不知道是什么意思?

有思路,想編寫各種指標公式,交易模型,選股公式,還原公式的朋友

可聯(lián)系技術人員 QQ: 262069696 或微信號:cxh99cxh99 進行 有償收費 編寫!

(注:由于人數限制,QQ或微信請選擇方便的一個聯(lián)系我們就行,加好友時請簡單備注下您的需求,否則無法通過。謝謝您!)

相關文章

-

沒有相關內容