打印本文

打印本文

關閉窗口

關閉窗口

回測報告分分鐘檢驗模型好壞

對一個模型進行測試時,需要計算每一次歷史交易的盈虧、回撤等進而得到收益率、最大回撤、勝率等我們關注的指標數據,這些數據如果全靠手動計算幾乎是實現不了的。程序化交易軟件充分利用了計算機強大的運算能力,可瞬間出具含有眾多參考項目的詳細報告,分分鐘就能檢驗模型好壞。

1、案例1:利用分析報告360度檢測模型

下圖是一個分析報告的一部分,圖中②、③指標是我們通常最關注的數據,很多人會認為盈利率高,勝率高的模型就是好模型,真的是這樣的么?讓我們再來看看圖中的①、④衡量指標。

報告顯示該模型在這段交易過程中,最大回撤高達153860,最大回撤比已經逼近50%,說明該模型并不是一個穩定的模型。如此大的回撤一方面會在實盤中帶來權益的銳減,另一方面也會使交易者的心態受到嚴重的影響。再看④指標,空頭交易的平均盈利/平均虧損測算結果是0.88,這就說明該模型的空頭交易絕大多數是虧損的,在實盤交易中該模型的做空操作很可能成為短板。

所以在衡量一個模型的好壞時,我們要充分利用軟件提供的測算報告,根據各個測算指標全面考量模型。 ( 來源: http://www.tumamayizhan.com )

2、案例2:效果測試結果的升級應用

回測報告中的各項統計數據也為我們擬合一些其他的經典理論提供了數據基礎和計算依據,可以更深層次的挖掘模型的隱含特性,全方位剖析模型效果。

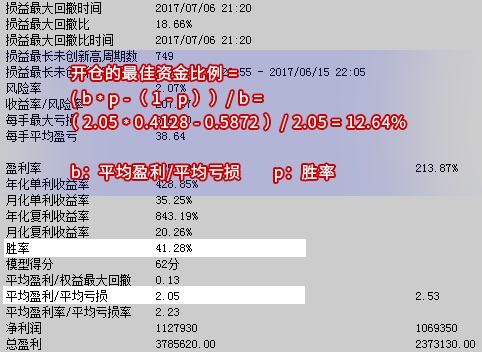

比如著名的凱利公式:f* =(b*p -(1-p))/b (其中f* 為開倉最佳資金比例、b為模型的平均盈利/平均虧損、p 為勝率)。我們從回測報告中可以直接得到勝率和盈虧比的數值,將這些數據代入到公式中進而得到該交易系統的最優開倉比例,投資者可以根據自身交易系統所計算出的f* 值乘以心理承受損失的比例去控制最大倉位。

3、進行收益率測算的操作方法

如下圖所示是如何進行模型的回測: ( 來源: http://www.tumamayizhan.com )